Nel contesto economico esposto a fenomeni di evasione, corruzione e infiltrazioni criminali, le attività volte all’antiriciclaggio (in inglese Anti-Money Laundering o AML) assumono un ruolo centrale nella prevenzione della criminalità e dell’illegalità. Questa guida completa all’antiriciclaggio ha l’obiettivo di fornire una panoramica dettagliata su norme, procedure e strumenti fondamentali per contrastare il riciclaggio di denaro.

Per AML intendiamo l’insieme di leggi, regolamenti, procedure e controlli adottati a livello nazionale e internazionale per prevenire e contrastare il riciclaggio di denaro, ovvero il processo attraverso cui fondi ottenuti da attività criminali vengono “ripuliti” e reintrodotti nel circuito economico. Prevenire il riciclaggio significa rafforzare la legalità economica e garantire trasparenza nei flussi finanziari.

Cos’è il riciclaggio e come interviene l’AML

Per comprendere esattamente come funziona l’AML è bene partire dallo spiegare cos’è il riciclaggio di denaro (money laundering). Si tratta di un processo criminale che possiamo dividere in tre fasi principali:

- collocamento (placement), ovvero il momento in cui il denaro di provenienza illecita (derivante, per esempio, da traffico di droga, frodi fiscali, corruzione, ecc.) viene introdotto nel sistema finanziario, attraverso depositi bancari, acquisto di beni di valore o trasferimenti a conti terzi;

- stratificazione (layering), che consiste nel compiere una serie di transazioni complesse per nascondere l’origine illecita del denaro e ostacolare la tracciabilità. Si pensi ai bonifici internazionali multipli, l’utilizzo di società di comodo o trust, il cambio di valute o cripto-attività;

- integrazione (integration), la fase finale in cui i fondi rientrano nell’economia legale apparentemente “puliti” e possono essere utilizzati per investimenti, acquisti o attività imprenditoriali legittime. Spesso vengono acquistati immobili, aperte attività commerciali oppure effettuate operazioni finanziarie.

L’antiriciclaggio ha l’obiettivo di interrompere o, ancora meglio, prevenire questo processo allo scopo di impedire l’utilizzo del sistema economico-finanziario per finalità criminali, preservare la trasparenza e la legalità e contrastare il finanziamento al terrorismo.

Per ottenere questo risultato le normative AML obbligano istituzioni finanziarie, società e altri soggetti vigilati ad adottare misure di identificazione dei clienti (Know Your Customer o KYC), oltre a monitorare le operazioni sospette e a segnalarle alle autorità competenti.

AML: settori più esposti e soggetti obbligati

La normativa AML si applica a una vasta gamma di soggetti, detti “obbligati”. Tra questi:

- banche e intermediari finanziari;

- assicurazioni;

- professionisti come notai, avvocati, commercialisti;

- società fiduciarie;

- operatori immobiliari;

- gioiellerie, case d’asta, negozi di beni di lusso;

- prestatori di servizi di gioco d’azzardo.

In Italia le normative di riferimento sono la Direttiva UE AMLD che viene aggiornata regolarmente e, a livello nazionale il D.Lgs. 231/2007, modificato dal D.Lgs. 125/2019. Gli International Standards on Combating Money Laundering and the Financing of Terrorism & Proliferation, elaborati dal GAFI, rappresentano inoltre le basi fondamentali in materia di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo che ogni Paese è tenuto a rispettare.

Ma cosa prevedono le normative AML? In sostanza impongono ai soggetti obbligati una serie di adempimenti, tra cui:

- identificazione del cliente (KYC – Know Your Customer), raccogliendo informazioni sull’identità, l’attività e lo scopo dell’operazione del cliente;

- valutazione del rischio AML, attribuendo un livello di rischio a ciascun cliente e adeguando i controlli di conseguenza;

- conservazione dei dati, archiviando documenti e informazioni per almeno 5 o 10 anni;

- segnalazione operazioni sospette (SOS), comunicando alle autorità competenti (in Italia l’UIF, Unità di Informazione Finanziaria della Banca d’Italia) ogni transazione o comportamento che possa far presumere attività di riciclaggio o finanziamento del terrorismo.

Chi non rispetta la normativa AML può incorrere in: sanzioni amministrative, responsabilità penale per i singoli e per l’ente, revoca di licenze o autorizzazioni e danni reputazionali.

L’antiriciclaggio non è più solo un affare bancario

Nel corso dell’ultimo decennio, l’evoluzione normativa e l’intensificarsi dei flussi finanziari internazionali hanno spinto le procedure antiriciclaggio ben oltre il confine tradizionale degli istituti bancari. Immobiliare, oro, arte, criptovalute e persino settori professionali presentano profili di rischio elevati. Per queste realtà, la valutazione AML non può ridursi a un adempimento formale, ma deve diventare parte integrante della gestione operativa e della due diligence su clienti e operazioni.

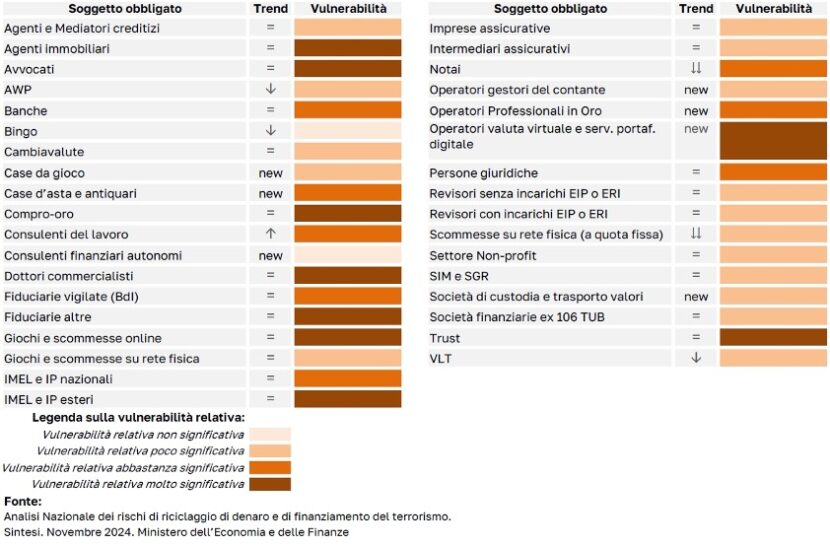

Tabella di sintesi delle vulnerabilità dei soggetti obbligati esaminati e settori (trend 2024 rispetto al 2018):

Oggi, molte realtà aziendali operanti in settori ritenuti ad “alto rischio” sono obbligate o fortemente incentivate a implementare sistemi di controllo interni per prevenire il riciclaggio di capitali e il finanziamento al terrorismo.

I comparti della credit collection, delle società finanziarie non bancarie, delle agenzie immobiliari, dei compro oro, delle criptovalute, e perfino dei servizi legali e contabili, si trovano coinvolti.

Le società di recupero crediti rappresentano, per esempio, un anello sensibile della catena finanziaria. La loro esposizione a clienti terzi, debitori e cessionari dei crediti rende indispensabile un sistema di controllo robusto. Stesso discorso per le società di leasing, factoring, prestito personale e microcredito che per la loro maggiore flessibilità rispetto al settore bancario rappresentano una potenziale porta d’ingresso per il riciclaggio di denaro.

Da non sottovalutare poi l’impatto nel campo real estate e beni rifugio. Investire in immobili, metalli preziosi o opere d’arte è un metodo classico per riciclare capitali illeciti.

Questi sono solo alcuni esempi e sono molte le aziende che nell’attività di prevenzione lamentano costi di compliance elevati, mancanza di competenze interne e ambiguità nelle normative. Fortunatamente l’evoluzione tecnologica può rappresentare un alleato: sistemi di intelligenza artificiale, analisi comportamentale possono rafforzare i presidi AML in contesti complessi.

Cosa significa valutare il rischio AML

Come abbiamo visto, uno degli elementi chiave della conformità AML è la valutazione del rischio. Le realtà soggette alle normative devono analizzare e comprendere il livello di rischio associato a ciascun cliente, transazione o attività. Questa analisi tiene conto di diversi fattori, tra cui:

- la provenienza geografica del cliente o dei fondi;

- la natura dell’attività economica svolta;

- il volume e la frequenza delle transazioni;

- la complessità della struttura societaria.

In linea con un approccio basato sul rischio, i soggetti obbligati calibrano l’intensità dei controlli in base alla rischiosità percepita: più alto è il rischio, più approfonditi devono essere i controlli.

Alla luce di quanto detto, possiamo definire valutazione del rischio AML quel processo attraverso cui un’organizzazione (banca, società finanziaria, professionista, ecc.) identifica, analizza e gestisce i rischi di essere coinvolta, consapevolmente o inconsapevolmente, in operazioni di riciclaggio di denaro per poi calibrare i controlli in modo proporzionato e mirato.

Questo processo comprende quattro attività principali:

- raccolta delle informazioni (dati anagrafici e societari, provenienza dei fondi, finalità della relazione, struttura proprietaria);

- attribuzione del livello di rischio (che può essere basso, medio, alto in base a indicatori qualitativi e quantitativi);

- predisposizione di azioni di controllo, che saranno semplificate in presenza di rischio basso, standard se il rischio è medio, mentre un’adeguata verifica rafforzata verrà applicata in caso di alto rischio;

- monitoraggio continuo, dal momento che il rischio non è statico e quindi deve essere riesaminato regolarmente.

La valutazione del rischio AML diventa particolarmente importante in situazioni specifiche, come l’apertura di un nuovo conto bancario per un cliente non residente o con attività in giurisdizioni ad alto rischio; transazioni finanziarie di importo elevato o ripetute movimentazioni inusuali sui conti; fusioni o acquisizioni di aziende con strutture societarie complesse o poco trasparenti; intermediazioni immobiliari in cui sono coinvolti veicoli societari offshore; servizi legali o fiscali per clienti sospetti.

Scarica la guida completa all’antiriciclaggio:

AML: quando una verifica è davvero adeguata?

Nell’ambito della gestione del rischio aziendale, integrare l’analisi del rischio AML nel processo di onboarding e monitoraggio delle controparti sta diventando una procedura sempre più strategica.

Come abbiamo visto, dalle attività commerciali ai servizi professionali, dalla tecnologia ai beni di lusso, sono molte le realtà oggi esposte al rischio di essere coinvolte, direttamente o indirettamente, in fenomeni di riciclaggio. Le operazioni straordinarie, i clienti con strutture opache o le relazioni con giurisdizioni ad alto rischio sono solo alcuni esempi di contesti in cui la valutazione del rischio AML diventa cruciale.

Consapevole dell’importanza di questo aspetto, Cheope Risk Management, realtà recentemente acquisita da Abbrevia specializzata nell’organizzazione dei processi di risk management, evidenzia tre step operativi su cui è bene che si fondi una moderna ed efficace gestione del rischio:

- pre-valutazione, basata sulla raccolta di informazioni sulla controparte;

- monitoraggio, con l’osservazione continua degli indicatori di rischio;

- escalation, con l’attivazione di verifiche approfondite in caso di anomalie rilevate.

La raccomandazione di Cheope affinché la verifica sulla controparte sia veramente adeguata, è quella che i sistemi di valutazione integrino i dati finanziari con indicatori qualitativi, come:

- presenza di reati o procedimenti giudiziari legati a frode, corruzione, reati ambientali;

- strutture societarie opache dove non è chiaro chi è il titolare effettivo,

- connessioni con aree geografiche o soggetti sanzionati,

- esposizione mediatica negativa,

- assenza di trasparenza e legami in settori ad alto rischio corruttivo.

Questi elementi sono spesso invisibili nei tradizionali modelli quantitativi, ma possono rappresentare rischi reputazionali e normativi elevatissimi.

Non a caso, sempre più aziende stanno adottando screening AML anche in settori non regolamentati, per una forma di autodifesa che rafforza l’affidabilità delle relazioni commerciali e tutela la reputazione aziendale.

In quest’ottica molte funzioni aziendali, da quelle commerciali ai crediti manager, dal procurement ai reparti compliance e legal, possono e devono fare la propria parte nella valutazione delle controparti.

Un approccio questo che conviene all’azienda perché integrare la valutazione AML nei processi di customer onboarding e gestione del credito significa prevenire sanzioni e danni reputazionali, rendere più solide le decisioni creditizie, creare un portafoglio clienti conforme, sostenibile e coerente con i valori aziendali, attestare proattivamente la responsabilità d’impresa in ottica di compliance e legalità.

Il rischio AML è infatti una variabile chiave nella gestione del rischio reputazionale, legale e operativo di qualsiasi impresa. In un’economia interconnessa, è sufficiente un cliente opaco, un fornitore sanzionato o un partner coinvolto in reati d’impresa per trascinare l’intera supply chain nella crisi.

Per questo motivo adottare una cultura orientata alla customer compliance è, oggi più che mai, una scelta lungimirante e strategica.